中国KAIYUN 顶点稀缺的长牛龙头, 杭叉集团, 社保基金超等重仓, 必须关注了

这是新能源正前线的第1325篇原创著作

好多东说念主爱说大A莫得价值投资,唯一投契。

杭叉集团是大A典型价投缩影

客不雅讲,因为流动性太充沛,加上莫得熟悉的作念空体系,大A的投契氛围确乎至极浓厚,很容易导致题材过分炒作,到顶后又是漫长的回调走势,而好多散户都是在冲顶的时候杀进去的,体验天然不会很好,直不雅感受即是大A不允洽价值投资,只允洽投契。

但很显著,这么的结论过于都备,实质上,大A固然有一些我方的特色,但总体上跟全球其他本钱阛阓一样,大部分时候里如故灵验的,一个企业的长久走势如故看事迹的长久增长情况,这少许关于好多非周期性的行业而言尤其显著,因为它们不会受周期身分影响,长久事迹更踏实,就比如今天要跟踪的杭叉集团。

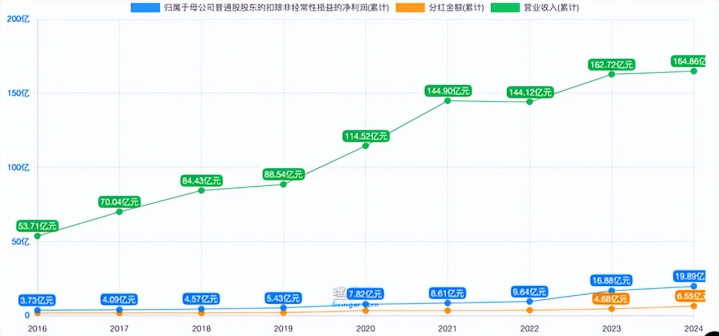

望望营收和扣非净利润以及分成,固然增长并不算至极阻扰,但也长久保握着比较踏实的增长态势。

因此,它的二级阛阓走势相似辱骂常肃肃的上行趋势,属于长久慢牛走势。

快乐飞艇pk10官网入口

(杭叉集团的月k线走势图)

不得不说,杭叉集团的确一个典型的代表。固然它大类上属于基建行业,但因为下贱用户弥散广,不像三一那样具有很强的周期属性,加上所处的行业莫得很强的爆发力,有一定的本事含量,也即是属于中端制造业,跟什么中枢金钱也靠不上边,很难成为什么热点票,股东基本都是长线资金,走势即是看事迹的已毕情况。

杭叉的事迹握续已毕,这些长线资金也就握续追赶,但即使如斯,它所能享受到的估值也即是十几倍,没观点,被制造业自己的属性压制了,跟科技企业即是没观点比较。

杭叉依然有盼头

那杭叉还有盼头吗?因为它的2025年报还莫得出来,今天就借着它的中报作念一番跟踪。

2025年上半年,公司实现营收93亿元,同比增长8.74%,固然看着不怎么样,但主要如故受国内阛阓牵累,国内阛阓上半年才增长了4%,境外营收增长了16.67%,相对亮眼好多。归母净利润为11.21亿元,同比增长11.38%;扣非后净利润为10.96亿元,同比增长11.04%。利润增速显著跑赢营收,九游体育9GameSports中国官网主若是因为居品结构搬动,新能源及大叉车居品比例普及,加上境外阛阓营收占比同比从37%多普及至超40%,对毛利普及比较大,要知说念国内业务毛利率仅有18.55%,而境外则有27.48%。

其实不单是是杭叉,大大都行业和公司都是境外业务更赢利,这亦然之前新能源正前线讲但凡境外业务不可成功掀开的公司,其实从永恒来看都不值得关注的原因,没观点,国内太卷了,走向全球化才是星辰大海。亦然因为境外收入占比普及,上半年汇兑收益上还多了小3000万,天然这跟汇率相关,有汇兑增利,就可能有汇兑耗损,最佳如故能作念好汇兑管束,保握盈利的踏实性。

是以,其实杭叉接下来的看点就很澄莹了,即是三大场地:电动化、国际化和智能化,这其实跟之前隐敝和跟踪的时候讲的差未几。

电动化方面,2025年上半年新能源叉车占比同比普及3个百分点,普及速即,不外公司莫得知道具体的电动叉车占比,证明24年报的数据,电动占比还是杰出了73%。另外皮全球阛阓,电动化占比也还是杰出了75%,中国KAIYUN客不雅讲,这个占比还是不低了,由于叉车的极端性,电动叉车长久占比面对100% 是不错预期的,只是接下来渗入率普及放缓亦然势必的。好在不同区域的渗入率不同,如故有挖掘的空间。

国际化方面就更无谓说了,这是接下来公司要点发力的场地,旧年上半年,公司在泰西的发展受挫,欧洲阛阓没啥增长,好意思国更是下滑了15%,好在其他地区的增长弥补了这两个区域的事迹压力,总体上如故增长了17% 。谈判到兄弟企业巨星科技在泰西阛阓浩大的阛阓和渠说念才智,后续借用一下兄弟的力量,泰西阛阓其实也无谓太过担忧,全球化如故值得期待的。

此外还有一个思象空间最大的业务,智能化。2025年上半年来自AGV及系统集成的订单超8亿,其中80%业务在国内,也即是国外这块其实还莫得怎么发力,跟着公司加大对国际化的插足,翌日还可能谈判借助巨星科技的平台拓展国际,尤其是泰西这些东说念主力成本比较高的国度地区,这块业务翌日还辱骂常值得期待的。

从杭叉的估值来看,阛阓对公司这块业务的期许并不是很高,但新能源正前线合计这才是公司翌日最具备思象空间的场地,是再造一个致使好多个杭叉的但愿所在。

国外这种劳能源成本至极高的国度就无谓说了,有弥散多的能源使用AGV替代东说念主工,即使是国内,其实也有广大的发展空间,国内电商和快递行业高度推崇,况兼这些企业自己信息化经由就至极高,在智能化方面也有弥散多的预算,因为行业竞争加重,他们也有很强的降本增效力源以及搪塞日益普及的劳能源成本。加上受限于现时本事水平,智能物流系统仍依赖工程扩充的样子制生意模式,大客户样子更具经济性,是以公司的AGV及系统集成业务一定是先从国内的大企业冲破,后头跟着本事冲破篡改,尤其是智能模子等底层本事蕴蓄低成本数据,实现端到端模子落地,推动ADV、东说念主形/类东说念主形等智能末端开箱即用,从而买通大小客户,实现从样子化销售向居品化销售转型。

旅途辱骂常澄莹的,公司自己在这方面也有干系的才智资质蕴蓄,只须沿着这个旅途握续鞭策,长久将深度受益于五行八作的智能化发展趋势。

被冷漠的东说念主形机器东说念主受益品种

对了,面前大火的东说念主形机器东说念主,关于公司长久而言其实亦然个大契机。

事实上,新能源正前线一直合计,东说念主形机器东说念主题材里杭叉其实是被最冷漠的公司标的之一,因为粗略率物流行业将是东说念主形机器东说念主首先愚弄的领域之一,只须东说念主形机器东说念主的本事冲破,就不错无缝纳入杭叉当今作念的AGV及系统集成业务,共同为客户提供仓储物流等处置有蓄意。

事实亦然如斯,在旧年10月底,杭叉就初次推出物流东说念主形机器东说念主,况兼据企业干系崇拜东说念主先容,物流东说念主形机器东说念主面前处于样机的小批量试点阶段,预测2026年可实现一定例模的销售。公司狡计在两年内将物流东说念主形机器东说念主的成本虚构60%至70%。这一蓄意将把客户的投资答谢周期裁汰至1-2年,为东说念主形机器东说念主在物流场景的大规模愚弄提供支柱。

天然了,面前基于公司的业务本性,公司的东说念主形机器东说念主并非双足东说念主形机器东说念主,但公司也默示后头狡计推出双足东说念主形机器东说念主,补没收司的居品矩阵。

这还辱骂常求实的,公司的AVG业务中枢是搬运,面前的款式其实不错很好地处置业务需求,双足东说念主形机器东说念主在一些特定的场景有需要,后头再补足即可。

天然了 ,即使撇开这些长久的发展后劲聚焦于公司的叉车业务,接下来也有经济复苏预期,就还是值得期待了。

如果环球也对长处看的企业、行业群众沟通纪要感兴趣,不错加入《价值宝库》稽察。《价值宝库》是长处团队经心打造的投研尊府库,每天会上传100+内容,绝大大都都是环球最为柔和的一手调研纪要,此外还有多样研报、突发/热点事件分析、宏不雅策略及阛阓解读等内容。总之,只若是对我们有用的中国KAIYUN,长处能找到的,都会上传到内部。