6月16日,统计数据自满,5月70城新建商品住宅房价环比下落0.2%(1月下落0.37%、2月下落0.3%、3月下落0.2%、4月下落0.2%,跌幅与4月握平,标明房价未止跌回稳,见底基础不牢固,处于筑底转化阶段,离触底仍需时辰。

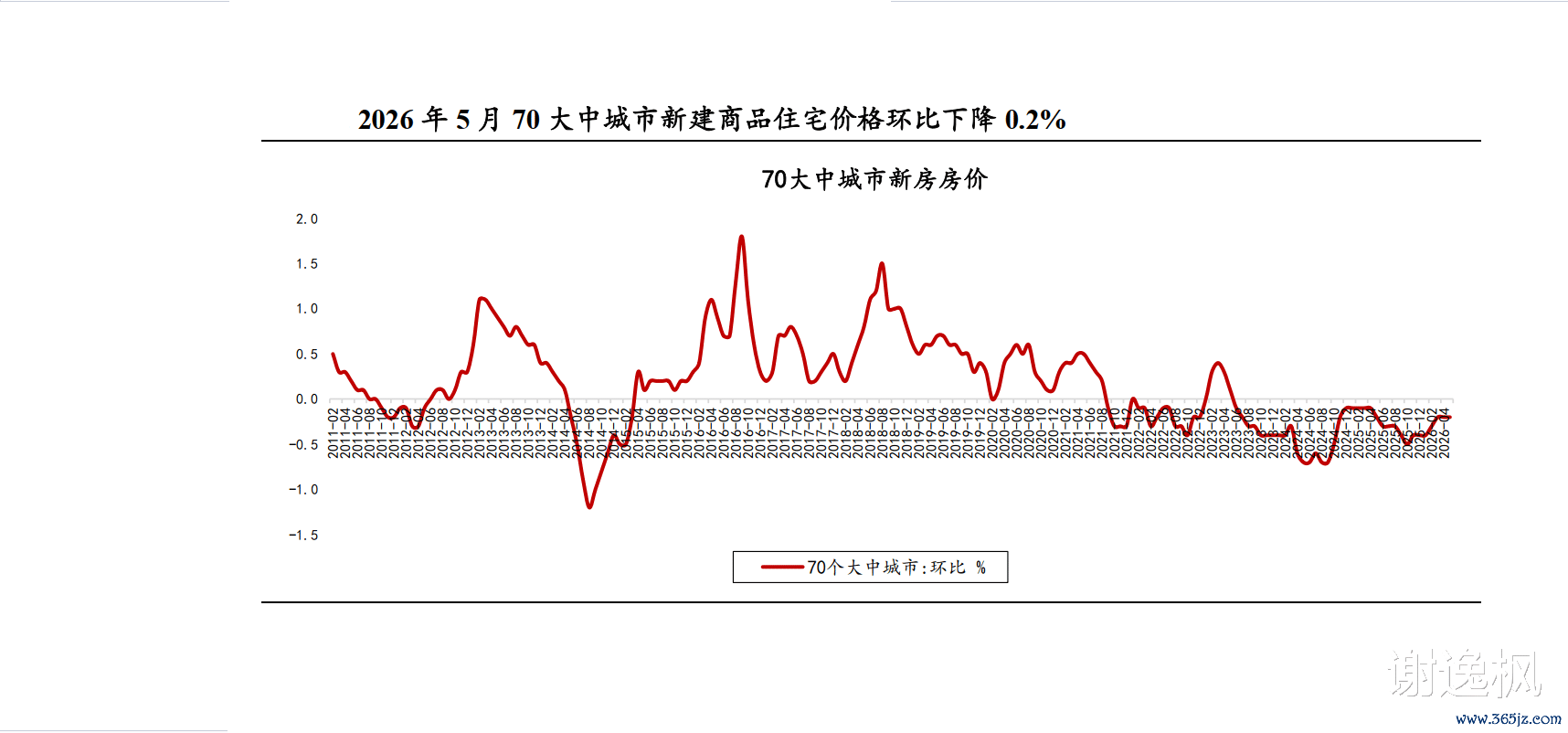

5月环比办法下落0.2%,纠合3个月握平,鲜艳着房价认真磨底的止跌回稳环节阶段,这不是房价拐点已来,只是是结构性的波动,处下落探底的转化阶段。70城房价呈现一线城市回暖,二线城市收窄,三四线城市下落的市集模样。

值得详确的是房价在好屋子、豪宅的冲击下,依然丧失市集的价钱真实信号,70城粗略一线城市无法代替宇宙房价的变化,一线城市无法代替70城房价的变化,一个或几个城市无法代替一线城市或二线城市的变化。

最真实的房价变化,等于一房一价,而一盘一价,一板一价,一区一价,一市一价齐是变化的,不论是70城房价,或一线城市房价,齐存在分化、结构性的变化,甚而城市之间、区之间、板块、楼盘之间齐存在分化、结构性的变化。

5月70城新建商品住宅房价环比下落0.2%,跌幅与上月握平,同比下落3.6%,比上月收窄0.1%;二手住宅房价环比下降0.3%,跌幅比上月扩大0.1%,同比下降5.9%,比上月收窄0.3%,总体房价延续下落花样不变,呈现边缘改善走势。

5月70城房价来看,新建商品住宅房价指数环比下落0.2%,跌幅与上月握平,标明房价未止跌回稳,延续下落筑底的转化阶段,泄漏出房价正在筑底的边缘回暖迹象,也反应出市集供应和购房需求结构性、量价改善的趋势。

5月部分中枢城市中枢区域呈现出筑底回暖、由负转正的态势,正处于从点状复苏向片状复苏过渡的环节阶段。一线城市新址价钱环比、二手房价环比纠合3个月高潮,而新址、二手房环比高潮城市数目增多2个、减少2个。

前5月宇宙房价来看,1月-5月商品房销售均价9376元/平常米,同比下降3.0%(前4月下降4.9%),环比高潮2.9%(前四月高潮3.0%)。单月来看,5月商品销售均价10501元/平常米,环比高潮4.9%,同比高潮4.5%,握续边缘企稳。

5月一线城市新址、二手房价纠合3个月高潮,不是鲜艳着宇宙楼市下降通说念基本末端,也不是意味着房价存在大涨、大跌,愈加不是代表着房价拐点已到。是以,群众对房价存在曲解。一线城市房价纠合高潮3个月,真相是结构性高潮。

假如剔撤退成交的好屋子、豪宅和高价房楼盘,3月、4月、5月一线城市新址、二手房的房价将是下落的,不是高潮的。名义看是纠合3个月房价高潮,本体上是结构性带动房价高潮,是以,房价数据存在失去市集真实的信号。

房价未止跌回稳,出现跌跌连接,跌幅反反复复的背后,原因是短期内计策无法熨平市集供需关系波动,计策握续力不彊,恶轻狂断续续,库存去化平缓。前年四季度销售正增长的复苏未能延续。因此,改日需要加大救市和履行力度。

5月70城新址价钱照旧二手房价钱环比,均出现跌幅握平的态势,前5月宇宙房价同比跌幅收窄,讲明房价止跌呈现边缘改善效应。70城房价握平、一线城市新址和二手房价纠合3个月高潮背后,主如若分化结构性高潮,短期计策变化体现。

笔者以为,尽管房价环比跌幅握平,同比房价跌幅高位,必须严慎和迂腐房价下落。咫尺房价止跌企稳基础不牢固、见底条款不具备,供需关系、信用、预期和信心的拓荒放缓的气象未彰着窜改,可是楼市呈现结构性、分化的迹象彰着。

第一是5月70个城市新址价钱指数环比下落0.2%,依然完了纠合3个月握平。第二是新址一线城市房价率先高潮,一线城市新址价钱环比高潮0.2%,比4月高潮0.1%扩大0.1%,纠合3个月高潮。其中北京房价纠合2个月下降。

同比下降1.7%,比上月下降2.1%收窄0.4%,纠合3个月收窄。其中上海环比高潮0.4%、广州高潮0.2%,深圳高潮0.2%,北京下降0.2%。上海、广州、深圳房价纠合3个月高潮,是城市经济强和结构性高潮及短期计策补助。

第三是新址房价高潮城市数目增多2个。5月70城新址价钱环比高潮城市16个,比4月增多2个。而二手房价钱环比高潮城市为10个,比4月减少2个。房价高潮的城市数目增多或减少,与结构性供应转化、好屋子上市、计策加斥逐度救市关系。

第四是5月70城二手住房价钱环比下落0.3%,跌幅比上月扩大0.1%。第五是二手住宅一线城市房价环比高潮0.4%,与上月握平,纠合高潮3个月。其中北上广深分手高潮0.1%、0.6%、0.1%和0.6%。

二手住宅一线城市北、上、广、深的房价高潮幅度纷繁收窄,高潮的势头变弱。而一线城市二手住宅销售价钱同比下降5.8%,降幅比上月收窄1.0%,依然纠合4个月收窄。只是以一线城市新址、二手房环比、同比数据,不虞味着房价见底。

瞻望70城房价完成筑底后,将在底部运行6个月-12个月的周期。咫尺房价触底反弹最大的阻力是销售端无法传导至房价、计策遵循握续性弱、货币供应受限、供大于求、库存高、住户收入减少、预期和信心弱、房钱答复率无法补助。

笔者以为,短期内房价止跌见底、企稳反弹高潮的条款不具备,传统房价周期旅途为计策见底-成交量上升-房价止跌见底-企稳反弹高潮,现阶段计策处于落实期,成交、房价止跌筑底期,市集分化和结构性彰着,热门城市复苏发挥转化。

按照楼市的计策周期、警告来看,计策效应、成交量和房价高潮的握续性能否保握6个月以上-9个月以上,是完倡导底反弹的鲜艳。环节是大招的计策能否全面落地、新的计策加码能否实时出台、计策效应握续力能否保握、预期和信心逆转。

70城房价下落空间进一步收窄,一线和强二线复苏力度进一步加强,中枢城市止跌高潮、二线城市拓荒、三四线磨底的市集模样发挥将更为彰着。跟着市集最初指数跌幅收窄、房主调价指数趋于乐不雅,本轮“小阳春”能否延续至6月,需不雅察。

统计数据自满,2021年9月70城新建商品住宅价钱指数环比涨幅为下降0.1%,数据自2015年5月(超6年)以来初次为负。这一轮70城房价自2021年9月新址环比下落0.1%,下行周期开启,限制2026年5月,依然纠合下落跨越4年(57月)。

改日中国房价到底何时能迎来拐点,博亚体育BoYa中国世界杯授权竞彩网何时见底反弹?成为面前房地产市集最温和的问题,因为房价下落跨越4年,是下落周期中最长的房价下落周期,号称史无先例的超跌气象,依然跨越市集的预期跌幅和下落时辰。

笔者以为,按照当今的经济、房地产市集气象、计策恶果和握续力及计策落实情况看,瞻望房地产供需关系和信用拓荒、库存去化需2年-3年时辰,这一轮拐点(房价拐点)有望2年-3年后到来,等于2026年到2028年会完了房价见底进取。

按照统计部门2026年5月70城房价、供求关系、库存去化周期,家具供应和成交结构变化、计策转化、二手房市集分析,咫尺市集正在开释出房价新的变化、信号,呈现房价延续下落筑底、计策恶果减轻、分化和结构性信号的趋势。

一是房价止跌筑底基础不牢固,底部企稳条款不合乎,短期止跌高潮有困难。

二是房价要完了信得过全面反弹高潮条款不具备,中枢区域结构性高潮占主导。

三是改日1年-2年房价自如,不存在大涨大跌,房价高潮比下落预期概率大。

四是房价存在区域、城市、板块、家具、一二手房南北极分化,结构性成主流。

五是房价下落城市数目跨越高潮数目,呈点状高潮趋势,片状高潮不稳状态。

六是市集合构性要素决定一二线中枢区域销量,对房价传导效应正在减轻。

七是买房置业窗口降临,当今一二线城市中枢区买豪宅、好屋子,等于抄底。

八是新址有价没量,二手房有量没价,二手房冲击新址,好屋子冲击非好屋子。

5月70城一手商品住宅房价环比下落0.2%,跌幅与上月握平

5月70城新建商品住宅房价环比下落0.2%,1月下落0.37%、2月下落0.3%、3月下落0.2%、4月下落0.2%(前年1月-12月70城房价环比分手下落0.1%、0.1%、0.1%、0.1%、0.2%、0.3%、0.3%、0.3%、0.4%、0.5%、0.4%、0.37%),跌幅与上月握平。

5月70城新建住宅房价环比下落0.2%,跌幅与上月握平。一是市集合构性的要素,大户型、高价楼盘供应和成交量增多。二是限价、限签取消,房企以价换量的促销减少,价钱下降效应放缓。三是部分城市计策利好,改善需求入市。

四是不摈斥网签数据的滞后性。五是好屋子、豪宅的房价造成新的房价体系之锚。五是二手房对新址价冲击放缓,二手房挂牌量和法拍房量下降。六是豪宅、好屋子、大户型的改善型楼盘成销售热门。

2024年8月环比下落0.73%,是2014年12月以来单月第一大环比降幅。2025年1月-12月环比分手下落0.1%、下落0.1%、下落0.1%、下落0.1%、下落0.2%、下落0.3%、下落0.3%、下落0.3%、下落0.4%、下落0.5%、下落0.4%、0.4%。

自2021年9月70城新建商品住宅房价环比下降0.1%(下落0.08%),高潮76个月后初次下降,到2025年12月纠合下落52个月,一直到2026年5月纠合下落57个月,依然纠合下落跨越4年(4年9个月),跨越上轮房价下落周期。

5月新址住宅16个城市房价高潮,一线城市新址住宅房价纠合3个月高潮

2026FIFA世界杯下单平台官网新址价环比高潮数目来看,5月高潮城市数目为16个,比上月增多2个(前年12月-1月分手为6个、8个、6个、5个、9个、6个、14个、13个、22个、24个、18个、24个),开释出面前房价高潮的城市,由点状扩大到片状的不分解信号。

从高潮城市数目来看,5月份,70个大中城市中,新建商品住宅销售价钱环比高潮城市有16个,比上月增多2个。其中,涨幅前十的城市分手是杭州、深圳、太原、青岛、沈阳、长春、上海、宁波、厦门、武汉(广州的涨幅与武汉疏导)。

房价高潮城市的数目增多,70城房价环比高潮城市数目来看,5月新址价高潮城市为16个,比上月增多2个。下落城市52个,比上月增多3个。握平城市2个,比上月减少5个,分手为无锡、宜昌。

房价高潮城市遮掩一二三线城市,新址价钱环比高潮的城市分手杭州高潮0.5%,开云体育中国官网入口领跑宇宙,深圳高潮0.4%,太原和青岛高潮0.3%,沈阳、长春、上海、广州、宁波、厦门、武汉均高潮0.2%,大连、合肥、南宁、银川、徐州均高潮0.1%。

一线城市供需偏紧、计策支握力度大,房价将保握暄和高潮。强二线城市东说念主口净流入、产业基础较好,中枢区域房价有望企稳回升,非中枢区域仍将小幅转化。世俗二线及三四线城市库存高企、东说念主口外流,房价握续低位运行。

开释明确积极信号,一线城市房价纠合3个月高潮,透澈败坏此前自2025年5月以来握续下行的市集模样,成为宇宙楼市平缓企稳回升的首批城市,可是涨幅回落,是否具有风向标有趣有趣,环节是否具有握续性高潮和带动隔壁城市房价高潮。

能否保握6个月以上-9个月以上的高潮,是考验房价是否止跌企稳、反弹高潮、上行的表率,前提条款是成交量、计策效应保握6个月-9个月以上,而况分解增长。基于计策效应,市集起转化伏的发挥,房价短期内难高潮,处于止跌筑底阶段。

一线城市上海环比0.2%(1月-4月为高潮0.0%、高潮0.2%、高潮0.3%、高潮0.4%),涨幅比上月收窄0.2%。自2022年6月以来一直保握高潮的走势,已纠合高潮46个月,同比高潮3.2%,涨幅比上月回落0.5%。二手房价环比高潮0.6%,同比下落4.3%。

一线城市房价纠合3个月高潮。5月一线城市新建商品住宅销售价钱环比高潮0.2%,比上月扩大0.1%,纠合3个月高潮,自2025年5月份以来初次完了环比回升。其中上海高潮0.2%、广州高潮0.2%,深圳高潮0.4%,北京下落0.2%。

二三线城市环比分手下降0.1%和0.4%,降幅与上月握平、扩大0.1%。造成一线房价高潮、二线城市磨底、三线城市探底的分化模样。上海、深圳房价能否在2026年-2028年触底反弹,高潮15%,总体看能否保握6个月以上-9个月以上的高潮。

每次热门城市楼市爆发,背后是每次计策刺激的恶果,所谓的计策一刺激,楼市爆发,遵循一阑珊,楼市低迷。从供求关系上讲,供大于求的景观压根莫得扭转,计策刺激的握续力、量价高潮能否坚握握续6个月-9个月以上,仍需不雅察。

如果热门城市楼市爆发(上海、深圳、北京、广州、杭州等)成交量、价钱保握9个月以上的握续性,基本上不错细目为行情大回转,不是阶段性回暖。毫无疑问,宇宙694个城市,只是是少部分热门城市,不代表宇宙楼市。

尽管3月、4月、5月热门城市楼市爆发(上海、深圳、北京、广州、杭州等)不是拐点已现,却是楼市阶段性回暖的浓烈信号,亦然预期和信心转向复苏的振兴信号,有用激活了大齐握币不雅望的置业需求,为楼市握续回暖注入计谋划能。

5月70城一手商品住宅房价同比下落3.6%,跌幅比上月收窄0.1%

5月70城新建商品住宅房价同比下落3.6%(前年1月-12月为下落5.4%、下落5.2%、下落5.0%、下落4.5%、下落3.7%、下落3.4%、下落3.4%、下落3.0%、下落2.7%、下落2.6%、下落2.8%、下落3.0%),跌幅比上月收窄0.1%。

处于未止跌筑底阶段,往常3年房价同比下落基数大,改日需要房地产计策加斥逐度、规模。房地产出清(库存、债务、交房)周期还莫得末端,供乞降收入、预期及信心拓荒未末端,短期内,70城房价同比总体见底、反弹有待不雅察。

5月70城新址房价同比跌幅收窄,主要源于5月份开发商推盘结构中,以高品性的好屋子、高价盘和豪宅成交为主的家具增多,加上部分二手房销售后带动以小换大、以旧换新、房票计策支握改善型需求,呈现结构性的回升。

5月70城新址房价同比下落3.6%,一是新政效应衰减、握续性弱关系。二是新址需求不分解,二手房握续火热。三是以价换量依然造成主流。四是与住户收入下降、信心未规复关系。五是二手房价降价幅度加大,影响新址房价高潮预期。

5月70城新址价钱同比跌幅收窄至3.6%,这是自2025年10月份以来(8个月)初次收窄,不代表着房价拐点明确,也代表不了宇宙楼市层面。不错负牵扯的讲,房价不存在拐点,只是是波动长途,由高到低,由低到高,一条弧线潦倒波动。

5月70城新建商品住房价同比下落3.6%,比上月跌幅收窄0.1%。2024年10月下落6.2%,11月下落6.1%,12月下落5.7%,其中10月下落6.2%,创2024年房价最大跌幅。到2026年5月,房价同比依然纠合下落51个月,基本转化到位。

自2022年4月70城新建商品住宅房价同比下降0.1%,房价高潮84个月后初次下降,到2022年12月纠合下落9个月,到2023年12月纠合下落21个月,一直到2026年5月房价同比纠合下落51个月,达到4年3个月,房价下落周期跨越上轮。

房价高潮城市数目减少,5月70城房价同比高潮城市数目来看,高潮城市3个,比上月减少2个。握平0个。下降城市67个,比上月增多2个。70城房价同比高潮的城市分手为上海3.2%、杭州2.0%、合肥0.8%。

按照城市能级来看,城市分化严重,一线城市新建商品住宅销售价钱同比下降1.7%,降幅比上月收窄0.4%,纠合3个月收窄。上海高潮3.2%,北广深分手下降2.1%、3.3%和4.5%。二、三线城市同比分手下降3.2%和4.2%,降幅比上月收窄0.2%,扩大0.1%。

造成一二三线城市房价同比跌幅纠合5个月扩大后,一线收窄、二三线磨底的市集模样。其中惟一高潮的上海房价环比高潮3.2%,涨幅比上月扩大0.5%,呈现房价高潮势头放缓的节律,与计策遵循减轻、房企加大促销有凯旋的关系。

5月70城二手住宅房价环比下落0.3%,跌幅比上月扩大0.1%

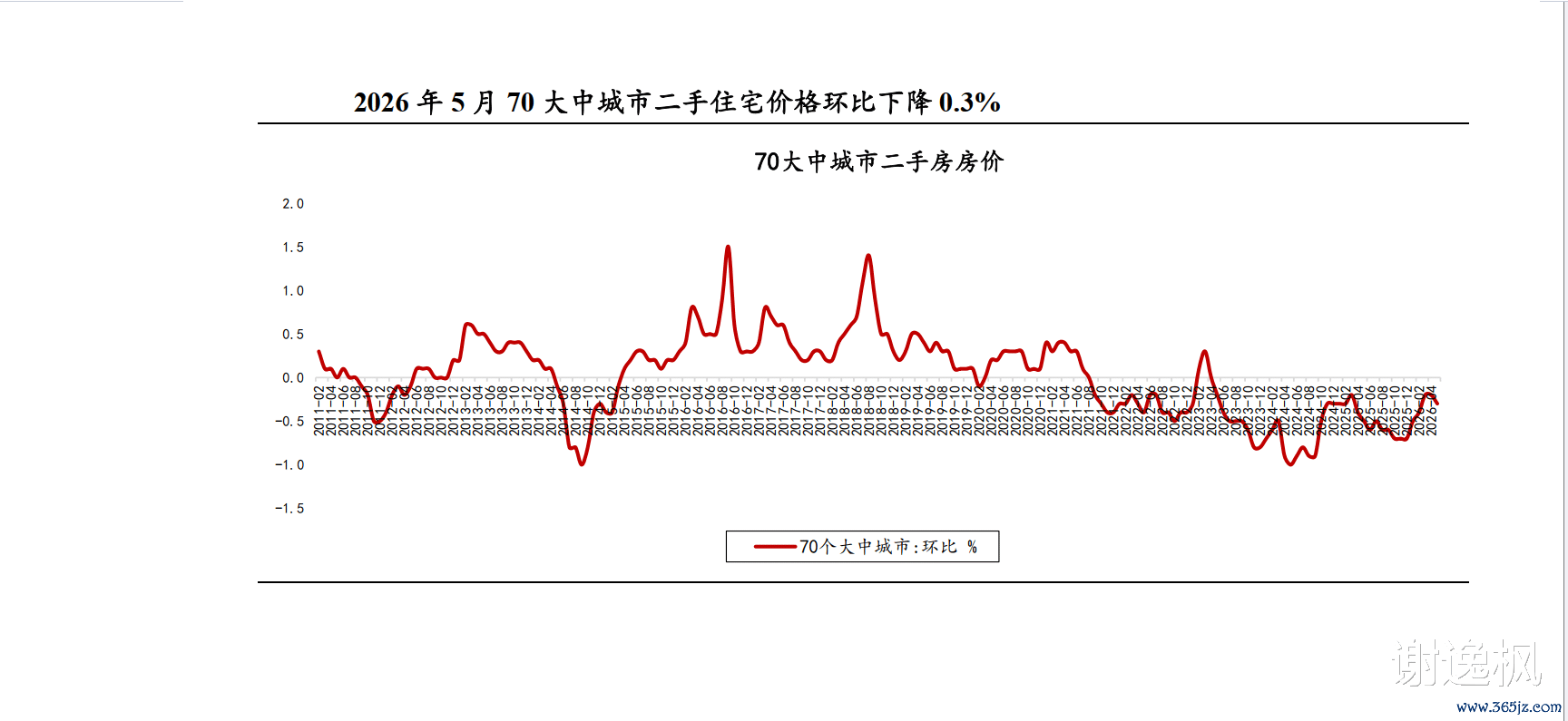

5月70城二手住宅房价指数环比下落0.3%,跌幅比上月扩大0.1%(前年1月-12月下落0.3%、下落0.3%、下落0.2%、下落0.4%、下落0.6%、下落0.5%、下落0.6%、下落0.6%、下落0.6%、下落0.7%、下落0.7%、下落0.7%)。

标明房价未止跌,处于止跌筑底阶段。比较2024年9月70城二手住宅房价指数环比下落1.2%的跌幅,2026年5月70城二手住宅房价指数环比下落0.3%,比上月扩大0.1%,跌幅扩大。讲明咫尺二手房价止跌基础不牢固,以价换量是主旋律。

咫尺二手住宅房价止跌企稳的基础不牢固,2024年9月70城二手住宅房价环比下落1.2%,创下自2014年10月以来单月房价环比最大降幅。二手住宅房价跌幅扩大,困难原因等于二手房挂牌量和法拍房量上升。

自2021年8月70城二手商品住宅房价环比下落0.02%,高潮75个月后初次下降,到2021年12月纠合下落5个月,到2023年12月,纠合下落29个月,一直到2026年4月纠合下落57个月。计策端传导到市集端、价钱端的恶果减轻。

5月二手房住宅10个城市高潮,一线城市二手房住宅房价纠合高潮3个月

二手房的房价高潮城市数目扩容,二手住宅房价环比高潮城市数目来看,5月70城高潮城市10个,比上月减少2个;握平3个,比上月减少1个;下落57个,比上月增多3个。讲明房价从点状式复苏向片状复苏过渡平缓。

高潮城市数目层面,5月70城二手房价钱环比高潮城市共10个,较上月减少2个,分手为上海、深圳、徐州、北京、大连、宁波、厦门、郑州、广州、重庆。其中上海、深圳0.6%的环比涨幅并排宇宙首位,徐州以0.3%的涨幅位列第三。

上海、北京二手房价钱自2月份启动环比由跌转涨,依然连涨4个月,其中上海月环比涨幅分手为0.2%、0.4%、0.7%和0.6%,北京为0.3%、0.6%、0.4%和0.1%;深圳则从3月启动转涨,3月环比高潮0.4%,4月高潮0.3%,5月高潮0.6%。

二手房的房价高潮城市遮掩一二三线城市。一线城市北京、上海、广州和深圳分手高潮0.1%、0.6%、0.1%、0.6%;二线城市宁波高潮0.1%、厦门高潮0.1%、郑州高潮0.1%、广州高潮0.1%、重庆高潮0.1%。三线城市中徐州高潮0.3%。

二手住宅房价纠合5个月败坏0高潮,开释出二手住宅房价止跌筑底基础不牢固,房价高潮预期增强信号。因为二手房市集的库存弘大,挂牌量弘大,去化周期长,短期完成止跌筑底困难大,要完了见底企稳、反弹高潮,需要市集不雅察。

一线城市二手房价纠合3个月高潮,5月一线城市二手住宅销售价钱环比高潮0.4%,与上月握平。北上广深分手高潮0.1%、0.6%、0.1%和0.6%。二三线城市分手下降0.2%和0.4%,降幅分手握平、扩大0.1%,造成一线领涨、二线磨底、三线探底的分化模样。

5月一线城市二手房价高潮与上月握平,主如若二手楼盘大户型、高价房成交增多,以价换量的楼盘与上月保握一致,存在结构性,及限价、限签的计策取消,二手房挂牌量和法拍房量下降,部分城市利好计策效应增强。

5月70城二手住宅房价同比下落5.9%,跌幅比上月收窄0.3%

5月70城二手住宅房价指数同比下落5.9%(前年1月-12月下落7.8%、下落7.5%、下落7.3%、下落6.8%、下落6.3%、下落6.1%、下落5.9%、下落5.5%、下落5.2%、下落5.7%、下落5.45%,下落5.07%),跌幅比上月收窄0.3%。

5月70城二手住宅房价同比下落5.9%,比上月跌幅收窄0.3%,讲明房价处于止跌筑底的转化阶段。自2022年3月房价同比下落0.3%,这是2015年12月以来初次出现房价同比下落,到2026年5月房价下落5.9%,依然纠合下落52个月。

2022年2月70城二手商品住宅房价同比下落0.3%,高潮81个月后初次下降,到2022年12月纠合下落11个月,到2023年12月,纠合下落23个月,一直到2026年5月二手商品住宅房价同比纠合下落52个月,房价下落周期超上轮。

5月70城二手住宅房价同比高潮城市数目来看,全面下落,纠合29个月70城房价沿途下过期,自2024年头以来同比均下降。开释出房价下落压力加大,处于下落转化的花样不变。毫无疑问,与往常二年的房价同比下落基数大关系系。

一线城市二手住宅销售价钱同比下降5.8%,降幅比上月收窄0.1%,纠合4个月收窄。北上广深分手下降6.5%、4.3%、7%和5.5%。二线城市同比下降5.7%开云体育中国官网入口,降幅比上月收窄0.2%。三线城市同比下降6.2%,降幅比上月收窄0.1%。

备案号:

备案号: